Hari, tanggal: Minggu, 6 Agustus 2017

Pemateri: Bapak Abdul Qoyum, S.E.I., M.Sc. Fin (Dosen Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta. Selain itu beliau juga turut aktif di berbagai kegiatan dan forum kepengurusan organisasi, diantaranya ialah sebagai sekretaris umum Forum Dosen Ekonomi dan Bisnis Islam DPW DIY, pengurus DPP Ikatan Ahli Ekonomi Islam, dan juga sebagai wakil ketua umum LAZISNU DIY)

Potensi dan Polemik Dana Haji

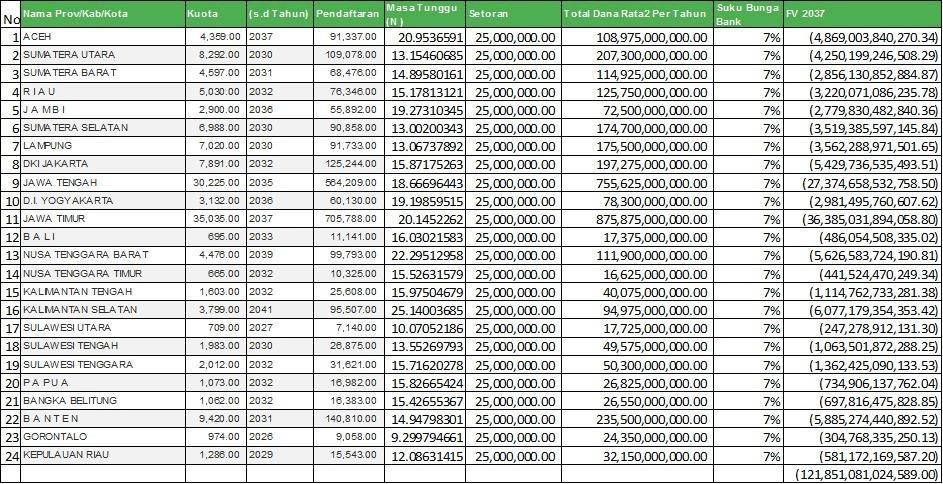

Jumlah warga negara Indonesia yang mendaftar untuk menunaikan ibadah haji setiap tahunnya terus meningkat, sedangkan jumlah kuota haji terbatas. Sehingga jumlah daftar tunggu Jemaah haji kian meningkat. Peningkatan jumlah daftar tunggu Jemaah haji inilah yang akhirnya mengakibatkan terjadinya penumpukan akumulasi dana haji. Dan akumulasi dana haji tersebut dinilai berpotensi untuk dapat ditingkatkan nilai manfaatnya guna mendukung penyelenggaraan ibadah haji yang lebih berkualitas melalui pengeloalan keuangan haji yang efektif dan efisien, transparan, akuntabel, dan sesuai dengan ketentuan peraturan perundang- uandangan. Saat ini jumlah dana haji berkisar sekitar Rp 94 Triliun, yang tak lain dana tersebut berasal dari berbagai sumber yaitu, setoran Biaya Penyelenggaraan Ibadah Haji (BPIH) dan/atau Biaya Penyelenggaraan Ibadah Haji (BPIH) khusus (besaran biaya yang harus dibayar oleh Jemaah haji khusus, seperti setoran awal dan pelunasan untuk melaksanakan ibadah haji khusus), nilai manfaat keuangan haji, dana efisiensi penyelenggaraan ibadah haji, Dana Alokasi Umum (DAU) dan/atau sumber lain yang sah dan tidak mengikat (Pasal 5). Dana ini akan terus meningkat seiring banyaknya jumlah Jemaah pendaftar haji dan semakin lamanya antrian haji. Jika dihitung dari pendaftaran tahun2017, dan akan berangkat pada tahun 2037 dengan rata- rata pendaftar adalah sesuai kuota haji. Menurut data dari web Kemeng, maka dari 24 provinsi saja pada tahun 2037, dana haji akan berjumlah Rp121 Triliun dimana itu hanya dari calon Jemaah saja.

UU Nomor 34 Tahun 2014 tentang pengelolan keuangan haji bisa kita akui sebagai salah satu lompatan sejarah dalam dua aspek penting umat Islam yaitu, aspek tata kelola haji dan aspek ekonomi Islam secara keseluruhan. UU ini bisa kita akui sebagai sebuah bukti konkrit bahwa pemerintah telah hampir 100% mengakui eksistensi sistem ekonomi Islam yang mau tidak mau harus kita akui sebagai sebuah opsi absolut bagi umat Islam yang meyakini bahwa muamalah iqtishodiyyah harus juga dijalankan dalam kehidupanya. Artinya, UU keuangan haji ini bukan hanya berkaitan dengan haji itu sendiri tetapi juga bentuk pengakuan bahwa sistem ekonomi Islam memang memiliki peran besar dalam proses perjalanan hidup bangsa ini kedepan. Artinya bahwa dari berbagai sudut pandang, polemik mengenai pengelolaan dana haji adalah sesuatu yang tidak perlu. Terlebih jika melihat komposisi para pengelolanya.

Potensi Investasi Dana Haji

Dalam konteks Syariah Islam, setiap dana yang ada di masyarakat harus memberikan manfaat serta nilainya stabil (tidak tergerus oleh adanya inflasi dan lain sebagainya). Hal ini sesuai dengan tujuan syariah (Maqosid Syariah) yaitu hifdlul maal, atau menjaga harta. Kedua, Islam melarang harta yang tidak dimanfaatkan. Ketiga, prinsip Pengelolaan Keuangan Haji adalah Pengelolaan Keuangan Haji berasaskan prinsip syariah, prinsip kehati-hatian, manfaat, nirlaba, transparan, dan akuntabel.

Secara Keuangan Rangking Instrumen Investasi

Bagaimana Amanah Undang- Undang?

Bagaimana Amanah Undang- Undang?

- Keuangan Haji wajib dikelola di Bank Umum Syariah dan/atau Unit Usaha Syariah.(Pasal 46 ayat 1).

- Keuangan Haji sebagai mana dimaksud pada ayat (1) dapat ditempatkan dan/atau diinvestasikan.(Pasal 46 ayat 2).

- Dalam melakukan penempatan atau investasi sebagaimana dimaksud pada ayat (2) harus sesuai dengan prinsip syariah dan mempertimbangkan aspek keamanan,kehati- hatian, nilai manfaat, dan likuiditas. (Pasal 46 Ayat 3).

- Penempatan atau investasi Keuangan Haji dapat dilakukan dalam bentuk produk perbankan, surat berharga, emas, investasi langsung dan investasi lainnya. (Pasal 48 Ayat 1).

- Penempatan dan/atau investasi Keuangan Haji sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan prinsip syariah dengan mempertimbangkan aspek keamanan, kehati- hatian, nilai manfaat, dan likuiditas. (padal 48 ayat 2).

- Ketentuan lebih lanjut mengenai penempatan dan/atau investasi Keuangan Haji diatur dalam Peraturan Pemerintah. (Pasal 48 ayat 3). Artinya, UU nomor 34 tahun 2014, dalam konteks investasi dana haji jelas sudah sangat menyesuaikan dengan konteks teori keuangan. UU tersebut jelas memberikan ruang yang begitu luas tentang bagaimana dana haji dan kemana akan diinvestasikan. Bisa di bank dalam bentuk deposito syariah, ke Surat Berharga (Sukuk Corporate, Sukuk Negara, Emas, Investasi Langsung dan lain- lain). Batasannya adalah yang penting sesuai syariah, aman, prudent, manfaat dan Liquid.

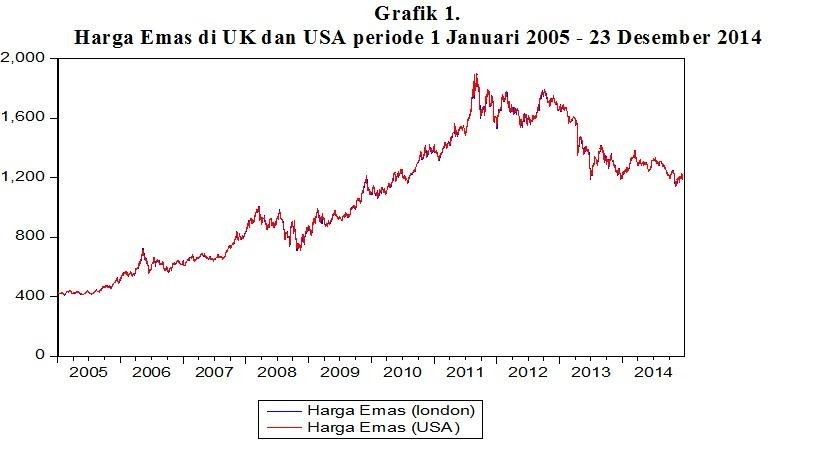

Contoh: Investasi dana Haji di Emas dan Dampaknya Terhadap Jamaah Haji. (Analisis Riil data 2005-2014)

Grafik dibawah ini menunjukkan pola pergerakan harga emas pertroyounce di Pasar United Kingdom, Pasar di United State of America dari 1 Januari 2005 sampai dengan 23 Desember 2014. Berdasarkan pada grafik tersebut dapat dilihat bahwa harga emas mengalami kenaikan dari 2005- 2014, dengan kenaikan sebesar 168%. Dimana pada tanggal 1 Januari 2005, harga emas pertroyounce adalah sebesar US 438,45, sedangkan pada 23 Desember 2014 Harga emas adalah sebesar US 1179,3. Ini artinya investasi di emas dari pada periode tersebut memberikan imbal hasil (return) sebesar 168%. Dari tabel ini, juga dapat dilihat bahwa harga emas mengalami kenaikan secara terus menerus dari periode 1 Januari sampai periode 2010. Hal ini menunjukkan bahwa, ketika mata uang US Dollar mengalami depresiasi, maka harga emas akan cenderung meningkat. Setelah 2011, harga emas cenderung mengalami penurunan, yang hal ini dikarenakan oleh membaiknya kondisi makro ekonomi di USA yang ditandai dengan semakin menguatnya mata uang USD terhadap mata uang dihampir semua negara di Dunia. Namun demikian dari data tersebut fluktuasi yang ada di pasar emas dunia masih meningkat secara keseluruhan baik di UK maupun di USA.

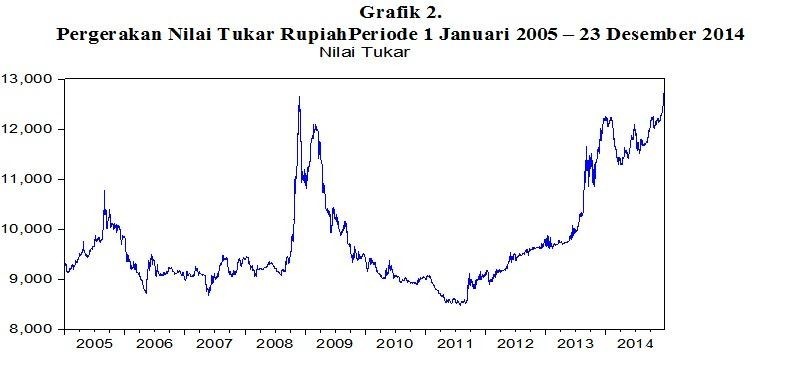

Sebagaimana diketahui bahwa biaya penyelenggaraan ibadah haji adalah menggunakan mata uang USD. Oleh karena itu, analisa kami selain menggunakan variable Emas sebagai aset investasi, juga akan menggunakan USD sebagai pembanding. Hal ini sesuai dengan tujuan awal dari pengeloaan dana haji yaitu untuk meminimalkan risiko fluktuasi nilai tukar USD yang pada akhirnya akan menimbulkan adanya risiko nilai tukar berupa kenaikan biaya ibadah haji sebagai dampak dari melemahnya Rupiah terhadap USD.

Untuk memberikan gambaran secara lebih detail, maka diilustrasikanlah return investasi di sektor emas di USA dan UK serta pergerakan nilai tukar rupiah. Pada tabel ini, periode investasi emas dan pergerakan USD dibagi menjadi 4 periode. Klasifikasi ini bertujuan untuk simulasi keuntungan dari emas dan kerugian akibat perubahan nilai tukar Rupiah.

Tabel 1. Return Investasi Emas Berdasarkan Pada Periode 3 Tahun, 6 Tahun, 9 Tahun dan 10 Tahun

Periode Investasi | Return Emas (UK) | Return Emas (USA) | Return (USD) |

1 Jan 2005 – 31 Dec 2014 | 1,689702361 | 1,743916437 | 0,344552319 |

| 1 Jan 2005 – 31 Dec 2013 | 1,740654579 | 1,765151515 | 0,312944984 |

| 1 Jan 2005 – 31 Dec 2010 | 2,179678413 | 2,211662075 | -0,026645092 |

| 1 Jan 2005 – 31 Dec 2007 | 0,901471091 | 0,91402663 | 0,013268608 |

Dari tabel tersebut, investasi jangka panjang yaitu dari 2005 sampai 2014 akan menghasilkan return sebesar 168%, dengan depresiasi nilai tukar rupiah mengalami depresiasi sebesar 34%. Investasi selama 9 Tahun yakni dari 2005-2013 menghasilkan return 174% dengan depresiasi USD sebanyak 31%. Sedangkan jika investasi dilaksanakan selama 6 tahun yaitu periode 2005- 2010 return dari investasi emas adalah sebesar 217% dengan apresiasi rupiah sebesar 2%. Skenario yang terakhir adalah investasi jangka pendek periode 2005-2007, returnnya adalah sebesar 90% dengan depresiasi rupiah sebesar 1.3%.

Untuk lebih memperjelas, maka dilakukanlah simulasi perhitungan return investasi dari Emas dan Kerugian Kurs Rp/USD. Simulasi ini menggunakan beberapa asumsi yaitu, setoran Awal Biaya Penyelenggaraan Ibadah Haji (BPIH) sebesar Rp. 25.000.000, tahun daftar dari calon jamaah Haji adalah 1 Januari 2005, masa tunggu jamaah haji diasumsikan beberapa skenario yaitu 3 tahun, 6 tahun, 9 tahun dan 10 tahun, seluruh setoran Biaya Penyelenggaraan Ibadah Haji (BPIH) yang digunakan untuk Investasi Emas, Biaya Penyelenggaraan Ibadah Haji (BPIH) pada tahun berangkat jamaah haji adalah USD 3.211.9. Berdasarkan pada tabel di atas, maka total setoran Awal Biaya Penyelenggaraan Ibadah Haji (BPIH) akan diinvestasikan ke dalam emas. Jika nilai tukar pada tanggal 1 januari 2005 adalah Rp. 9270 maka akan mendapatkan USD.2696.87, dan jika diinvestasikan ke dalam emas akan mendapatkan emas sebanyak 6.15 troy ounce.

Jika keberangkatan jamaah haji adalah sepuluh tahun yang akan datang yaitu tahun 23 Desember 2014, maka dari 2005-2014 total nilai investasi menjadi Rp.63.915.684.15, atau mengalami kenaikan sebesar Rp.22.536.777. Pada tahun 2014 ini, nilai tukar rupiah adalah sebesar Rp.12.464, dengan kata lain total Biaya Penyelenggaraan Ibadah Haji (BPIH) dengan menggunakan kurs saat ini adalah 40.033.122. Jika tanpa investasi dari Lembaga Pengelola Keuangan Haji Kemenag, maka seorang calon jamaah haji harus membayar sisa Biaya Penyelenggaraan Ibadah Haji (BPIH) sebesar Rp.15.033.122. Namun demikian dengan adanya investasi ini maka seorang nasabah tidak perlu membayar tambahan setoran Biaya Penyelenggaraan Ibadah Haji (BPIH). Bahkan seorang jamaah haji masih memperoleh pengembalian sisa profit dana setoran Biaya Penyelenggaraan Ibadah Haji (BPIH) mereka sebesar Rp. 23.882.563.

Hal ini jika skenarionya adalah masa tunggu jamaah haji 10 tahun, atau daftar pada 1 Januari 2005 dan berangkat pada akhir desember 2014. Secara praktik tentu nantinya Badan Pengelola Keuangan Haji (BPKH) akan menyusun model investasi yang terbaik, dan tentunya tidak hanya pada investasi emas saja. Tapi intinya bagaimana investasi yang baik akan menghasilkan layanan terbaik bagi Jemaah haji Indonesia.

POLEMIK DANA HAJI

Polemik ini muncul terkait dengan pernyataan Presiden Jokowi yang menyarankan agar dana haji diinvestasikan ke Infrastruktur. Bolehkah dana haji diinvestasikan di sektor tersebut? Jika mengacu pada teori keuangan dan UU, maka boleh- boleh saja selama berpegang pada prinsip Syariah, Aman, Prudent, Manfaat dan Liquid. Oleh Badan Pengelola Keuangan Haji (BPKH) tidak mungkin dana haji akan diinvestasikan di Infrastruktur semuanya. Pasti akan disusun portofolio yang optimal sesuai dengan amanah UU. Selama ini juga sudah banyak dana haji yang diinvestasikan di infrastruktur melalui Surat Berharga Syariah Negara (SBSN). Maka polemik ini dirasa mungkin juga perlu dalam rangka memperbaiki arah pengelolaan keuangan haji dan produk keuangan syariah kedepan.

Fakta Pengelolaan Dana Haji Selama Ini

Dana haji itu sejak dulu sebelum ada bank syariah, disimpan dibank konvensional. Oleh bank tersebut dananya dipergunakan untuk berbagai macam hal, bisa saja dipakai untuk memberi kredit ke diskotik, pabrik miras, rokok, lembaga berbasis ribawi dan lain sebagainya. Ini yang jelas haram. Setelah bank syariah muncul tahun 1992, dana haji juga tetap di bank konvensional. Ketika dirjen haji dipimpin Dr. Anggito abimanyu, muncul fatwa DSN bahwa dana haji harus disimpan dibank syariah. Juga muncul draft ide pembentukan Badan Pengelola Keuangan Haji (BPKH). Dana haji itu disimpan direkening a.n. Menteri agama, c.q. Dirjen haji kemenag, q.q. Nama- nama jamaah haji. Karena hal tersebut juga memiliki risiko, maka dana haji itu dijamin oleh lembaga penjamin simpanan q.q. Nama jamaahnya masing- masing.

Langkah Strategis

Segera minta Fatwa DSN Tentang Akad Pengelolaan Keuangan Haji, ke Sektor Apa Saja serta jenis model operasionalnya. Hal ini penting, agar polemik yang tidak substansial itu mereda. Serahkan pada hhlinya. Prinsipnya adalah, semua aspek muamalah Iqtishodiyyah itu sudah ada akad yang bisa digunakan, bisa wakalah, Ijarah, Mudharabah, atau akad murokkab. Jadi kita tidak perlu berspekulasi berlebihan. Sinergi seluruh stakeholder ekonomi syariah jelas sangat diperlukan. BPKH, DSN-MUI, KNKS, IAEI, FORDEBI, ADESY, Kementerian, Perguruan Tinggi, FoSSEI dan lain- lain. Ini adalah tonggak besar sejarah keuangan Islam di Indonesia. Dana haji ini jumlah yang sangat besar, pasti akan rawan terhadap isu- isu. Maka, 14 anggotanya jangan sampai berbicara sendiri- sendiri. Maka kedepan, segera tentukan Juru Bicaranya. Agar pesan sampai kepada masyarakat dengan baik,dan efektif. Kemunculan UU No. 34 Tahun 2014 harus kita apresiasi sebagai bentuk upaya peningkatan kualitas layanan Jemaah haji kita. Selain itu Badan Pengelola Keuangan Haji (BPKH) yang baru dilantik beberapa waktu lalu juga layak kita beri waktu untuk berfikir dengan baik dan jernih tanpa tekanan diluar kompetensi mereka. Kita tunggu saja langkah terbaik mereka untuk optimalisasi dana ummat Islam yang tentunya untuk kepentigan ummat Islam. Investasi dana haji ke sektor apapun tentu boleh selama sesuai syariah, aman, penuh kehati- hatian, manfaat, dan liquid, termasuk ke infrastruktur.

Tanya Jawab

Pertanyaan 1: Bagaimana menjelaskan kepada masyarakat luas untuk dapat meyakinkan mereka dari rasa khawatir masyarakat ketika mendengar pemerintah akan menginvestasikan uang tabungan haji mereka di sektor yang cukup beresiko besar? Kemudian dari manakah profit yang didapat pemerintah untuk membayar Surat Berharga Syariah Negara (SBSN)? dan untuk data portofolio pengelolaan dana haji secara lengkap dapat dilihat dimanakah?

Jawab: Jika yang dimaksud adalah infrastrukur, investasi tersebut pasti akan melalui Surat Berharga Syariah Negara (SBSN) dengan model private placement. Maka dalam teori keuangan Surat Berharga Syariah Negara (SBSN) itu termasuk low risk, karena pemerintah yang akan menanggungnya selama negara mampu maka sukuk itu akan dibayar. Namun demikian, kita mesti memahami dan meyakinkan masyarakat bahwa tidak mungkin dana haji diinvestasikan ke infrasruktur semua. Badan Pengelola Keuangan Haji (BPKH) akan menyusun portofolio optimal dengan pertimbangan prinsip syariah, aman, prudent, dan manfaat. Untuk Surat Berharga Syariah Negara (SBSN) ada dua jenis, yakni Asset Based dan Asset Backed Sukuk. Indonesia (SBSN) masuk ke dalam Asset Based Sukuk, profitnya adalah dalam bentuk ijarah fee sebagai uang sewa dari pemerintah kepada sukuk holders. Sumbernya tentu dari Anggaran Pendapatan Belanja Negara (APBN) karena disini dikatakan yang sewa adalah pemerintah.

Pertanyaan 2: Instrument sukuk merupakan instrument yang returnya dalam jangka panjang, lalu bagaimana sebaiknya pengelolaan dana agar tidak menghambat Jemaah yang akan berangkat karena dananya sedang diinvestasikan, kemudian mengingat ekonomi Indonesia yang sedang melemah apakah tidak beresiko menempatkan dana haji saat ini ?

Jawab: Sukuk memang instrument jangka panjang, namun return sukuk bisa dibayarkan setiap bulan atau setiap 6 bulan tergantung nantinya model yang akan disusun. Kekhawatiran Jemaah haji terkait tidak jadi berangkat karena dana diinvestasikan kemungkinannya kecil. Karena BPKH nantinya akan menghitung secara cermat untuk hal itu. Kemudian asas dasarnya dalah liquid, maka tidak boleh dana haji diinvestasikan kalau tidak liquid. Kondisi ekonomi melemah merupakan sebuah siklus dan pasti akan terjadi. Life Business Cycle memang, Peak, Downturn, Recession dan Recovery itu sebuah kepastian. Namun Badan Pengelola Keuangan Haji (BPKH) memang ditugaskan untuk hal itu, bagaiman mengelola dan haji secara optimal dengan berbagai kondisi ekonomi. Perlu dipahami juga bahwa dana haji yang ada di bank syariah saat ini juga menghadapi perlemahan ekonomi, karena dana tersebut juga dipakai oleh bank untuk pembiayaan. Jadi pointnya, resiko dan return adalah sebuah keniscayaan dalam pengelolaan keuangan. Yang terbaik bagi dana haji adalah menaikkan level returnya sampai pada titik return seminimal mungkin. Itu sebuah trade off, tapi jelas mendiamkan dana haji bukan pilihan terbaik karena hal itu tidak akan memberikan benefit untuk Jemaah juga ekonomi kita secara umum.

Pertanyaan 3: Kenapa penggunaan dananya harus diinvestasikan ke infrastruktur tidakkah dana tersebut masih sangat dibutuhkan untuk memfasilitasi Jemaah haji di Mekkah, baik dari segi transportasi dan lain sebagainya mengingat sudah cukup banyak kritikan dari mahasiswa terkait melihat keadaan Jemaah haji Indonesia selama di sana, apalagi isu terkait hutang luar negeri Indonesia yang dapat menimbulkan gejolak kecurigaan di masyarakat.

Jawab: Kalau semua dana diinvestasikan ke infarstruktur, maka Badan Pengelola Keuangan Haji (BPKH) tidak lagi ada fungsinya. Maka dari itu tidak mungkin semua dana tersebut akan diinvestasikan ke infrastruktur. Badan Pengelola Keuangan Haji (BPKH) juga pasti sudah memikirkan bagaimana peningkatan kualitas pelayanan Jemaah haji Indonesia, termasuk pembangunan hotel di Mekkah untuk Jemaah dan lainnya. Hal tersebut sangat mungkin terjadi sama halnya dana haji diinvestasikan ke infrastruktur. Dana haji bisa diinvestasikan ke sektor apapun selama sesuai dengan UU, termasuk infrastruktur. Dan infrastruktur hanya salah satu alternative portofolio yang nantinya akan dibuat. Kekhawatiran terkait dana haji untuk membayar hutang, hal tersebut tidak mungkin terjadi. Karena prinsip dasar investasi dana haji adalah sesuai syaiah. Dan konsep keuangan syariah mewajibkan setiap investasi harus jelas aset riilnya, inilah yang kan membedakannya dengan konvensional.

Pertanyaan 4: Apakah sedari awal Jemaah haji yang mendaftar sudah dijelasskan secara transparan terkait akad uangnya akan digunakan untuk apa saja ? dan bagaimana jika seandainya pemanfaatan dana haji tidak sesuai dengan kepentingan umat Islam khususnya Jemaah haji itu sendiri, misalnya digunakan dalam pembangunan infrastruktur umum seperti jalan tol, jembatan, dan lain sebagainya yang notabenenya tidak ada kaitannya dengan kepentingan Jemaah haji ? mengingat dalam konsep syariah, pengeloalan dana yang melibatkan dua pihak atau lebih harus jelas sesuai akad di awal, jika seandainya dana haji digunakan sebagai salah satu sumber dana infrastuktur negara. Dan jika seandainya dalam praktiknya ada sebagaian dana yang digunakan untuk pembangunan infrastruktur yang tidak ada kaitannya dengan umat muslim bagaimanakah hukum syariatnya ?

Jawab: Untuk akad harus jelas, namun selama ini menurut beberapa pengalaman Jemaah haji tidak dijelaskan mengenai akadnya. Walau menurut kementerian agama sudah menandatangani akad wakalah, yakni Jemaah haji mewakilkan pengurusan hajinya. Maka untuk lebih memastikan pembaruan akad wajib ada, jika belum ada akadnya. Yakni, apakah calon Jemaah mengizinkan danaya untuk dikelola tentunya dengan right and obligation. Transparan, jelas karena itu salah satu prinsip dasar pengelolaan dana haji. Dana haji harus dimanfaatkan untuk kepentingan umat Islam sesuai dengan bunyi UU No. 34 Tahun 2014. Terkait pembgunan fasiliras umum itu juga merupakan kepentingan umat Islam. Walaupun nantinya yang menggunakan fasilitas tersebut bukan saja dari kalangan umat muslim saja. Dan jika dan tersebut dipakai untuk membangun rumah sakit misalnya, maka hal tersebut bisa menjadi dakwah tersendiri bagi kita umat muslim. Namun jika yang terjadi tidaklah sesuai atau malah sebaliknya maka hal tersebut sudah menyalahi aturan UU No. 34 Tahun 2014 yang secara hukum positif jelas tidak boleh. Prioritas untuk kepentingan umat Islam. Mekanisme seluruhnya harus melalui Surat Berharga Syariah Negara (SBSN) dan dalam Surat Berharga Syariah Negara (SBSN) harus jelas klausulnnya, dananya untuk apa, berapa imbal hasilnya, kapan dibayarkan imbal hasilnya, dan kapan jatuh temponya.

Pertanyaan 5: Dengan dana haji yang cukup besar tentu menjadikan peluang untuk bisa dikelola agar menjadi dan yang produktif, hal tersebut dapat disalurkan melalui perbankan syariah mengingat jika kita letakkan dana di perbankan dalam bentuk resiko yang kecil akan mendapat imbal hasil yang sepadan, sehingga dengan dana yang besar tersebut apakah menjadi tantangan bagi perbankan syariah di Indonesia? dan apakah perlu untuk melakukan inovasi pada produk- produk keuangan di perbankan syariah?

Jawab: Saat ini dana haji memang ada di perbankan syariah a.n Menteri Agama, c.q. Ditjen Haji, q.q. Nama jemaahnya. Sangat besar dana yang ada disana dan keberadaan dana itu cukup membantu likuiditas bank sayriah, karena dana itu termasuk rdana murah dan aman, juga long term. Sehingga cukup mudah pengelolaan resikonya oleh bank. Namun demikian, menaruh uang haji dengan nominal sebesar itu, jika imbal hasilnya kisaran 5- 6% tentu tidak optimal dalam rangka maksimalisasi layanan kepada Jemaah. Dengan dana sebesar itu, Badan Pengelola Keuangan Haji (BPKH) bisa membuat apa saja. Inovasi produk keuangan jelas sangat diperlukan tidak hanya di bank syariah tapi juga disektor lain. Kemunculan UU No. 34 Tahun 2104 sedikit banyaknya akan berimbas pada inovasi ini. Sehingga pasar keuangan syariah kita semakin baik.

Pertanyaan 6: Kepentingan yang bagaimana yang sifatnya untuk umat Islam? Sedangkan hal tersebut jelas harus disesuaikan dengan kebutuhan si pemilik yaitu umat Islam sendiri?

Jawab: Dana haji boleh digunakan untuk infrastruktur tentu sesuai prioritas untuk Jemaah haji itu sendiri, misalnya membuat penginapan di Mekkah. Dulu di jaman Pak Susilo Bambang Yudhoyono dana haji boleh dipakai untuk infrastruktur, maka jaman sekarang dan yang akan datang mestinya juga boleh.