Dalam era ketika hampir semua hal bisa diakses lewat sentuhan jari, ekonomi syariah perlahan menemukan jalannya ke tengah kehidupan digital umat. Tidak lagi terbatas pada ceramah di mimbar atau kajian musala, prinsip-prinsip muamalah kini menjelma dalam bentuk aplikasi, platform keuangan digital, hingga kanal zakat online yang bisa diakses dari manapun.

Transformasi ini tidak hanya mencerminkan adaptasi zaman, tetapi juga membuka peluang baru bagi tumbuhnya kesadaran keislaman dalam mengelola keuangan. Ekonomi syariah, yang dulunya terasa jauh dan berat dipahami, kini hadir lebih sederhana−lewat genggaman. Dan di balik semua ini, hadir peran penting fintech dan zakat digital yang menjadi jembatan antara nilai spiritual dan kebutuhan finansial umat masa kini. Indonesia patut berbangga.

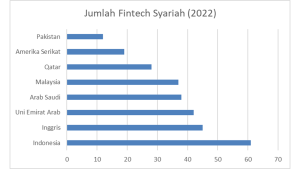

Sumber: Salaam Gateaway dan Instagram dataindonesia_id

Berdasarkan data di atas yang merupakan data dari Salaam Gateaway pada tahun 2022 dan diposting oleh dataindonesia_id di Instagram, Indonesia tercatat sebagai negara dengan jumlah fintech syariah terbanyak di dunia, yaitu 61 perusahaan. Jumlah ini mempresentasikan 16,27% dari total 375 fintech syariah yang tersebar secara global. Angka tersebut menempatkan Indonesia di atas negara-negara besar lainnya sepeti Inggris (45), Uni Emirat Arab (42), Arab Saudi (28) dan Malaysia (37). Fenomena ini menunjukkan bbetapa seriusnya potensi pengembangan ekonomi digital berbasis syariah di tanah air.

Namun, pertanyaan besarnya adalah: apakah fintech syariah ini hanya sebatas statistik? Atau sudah benar-benar menyentuh kebutuhan umat? Fintech syariah sejatinya bukan sekadar adaptasi digital dari sistem keuangan konvensional. Ia membawa semangat yang lebih dalam−keadilan, transparansi, dan keberpihakan pada masyarakat kecil. Melalui platform seperti ALAMI, Investree Syariah, hingga layanan berbasis peer-to-peer lending berprinsip syariah, masyarakat kini bisa mengakses pembiayaan tanpa riba dan dengan skema yang adil. Tak hanya itu, sektor UMKM yang selama ini sulit mendapatkan akses pinjaman dari bank konvensional pun mulai mendapat ruang skema pembiayaan digital berbasis syariah.

Sumber: Otoritas Jasa Keuangan (2024)

Berdasarkan data yang dipublikasikan oleh Otoritas Jasa Keuangan (OJK) pada periode 31 Oktober 2024, ada 97 perusahaan fintech berbasis peer-to-peer (P2P) lending yang telah terdaftar dan mendapatkan izin. Jumlah ini menurun dibandingkan tahun 2023 yaitu total 101 pemyelenggara fintech termasuk 94 perusahaan penyelenggara fintech konvensional dan 7 perusahaan penyelenggara fintech syariah. Sedangkan, di tahun 2022 terdapat 102 perusahaan dan di tahun 2021 sebanyak 103 perusahan. Seperti periode 31 Oktober 2024, sebanyak 101 perusahaan penyelenggara fintech, di antaranya 90 perusahaan penyelenggara fintech konvensional dan 7 perusahaan penyelenggara fintech syariah, Otoritas Jasa Keuangan (2024). Walaupun demikian, beberapa penyelenggara fintech konvensional juga menyediakan produk berbasis syariah. Namun karena masih berda di bawah naungan induk usaha konvensional, perusahaan-perusahaan tersebut tetap diklasifikasikan sebagai fintech konvensional.

Fintech syariah memang belum sekuat model konvensional dalam jumlah pemain dan penetrasi pasar. Namun, dengan strategi yang tepat, edukasi yang konsisten, dan inovasi yang adaptif, bukan tidak mungkin fintech syariah akan menjadi pilar penting dalam pembangunan ekonomi digital yang lebih beretika dan inklusif di masa depan.

Tidak hanya urusan pembiayaan, sisi filantropi Islam pun turut terdigitalisasi. Zakat, infak, dan sedekah kini bisa disalurkan lewat berbagai platform digital. Lembaga seperti BAZNAS telah menggandeng puluhan mitra digital−dari e-wallet seperti GoPay, OVO, DANA, hingga e-commerce seperti Shopee, Tokopedia, dan Bukalapak. Semua ini dilakukan untuk memudahkan masyarakat menunaikan kewajiban dan berbagi kepada sesama, cukup melalui ponsel mereka.

Langkah ini tidak hanya mempermudah, tetapi juga meningkatkan partisipasi. Generasi muda yang akrab dengan teknologi kini lebih mudah terhubung dengan kewajiban spiritualnya. Zakat tak lagi sekadar tradisi tahunan menjelang Idul fitri, melainkan menjadi gaya hidup berbagi yang bisa dilakukan kapan saja dan di mana saja.

Meski terlihat menjanjikan, jalan transformasi digital dalam ekonomi syariah masih menghadapi tantangan. Pertama, soal literasi. Banyak masyarakat yang belum sepenuhnya paham mengenai perbedaan antara fintech syariah dan konvensional. Kedua, infrastruktur teknologi di beberapa wilayah Indonesia masih belum merata. Ketiga, regulasi dan pengawasan yang ketat perlu terus dikembangkan agar tidak menimbulkan celah penyalahgunaan dalam sistem.

Meski begitu, harapan tetap menyala. Dengan sinergi antara pemerintah, lembaga keuangan, otoritas zakat, dan masyarakat, masa depan ekonomi syariah berbasis digital akan terus menguat. Potensinya besar, pengaruhnya nyata, dan keberadaannya semakin dekat−bukan hanya dalam teori, tapi benar-benar dalam genggaman.

Transformasi digital bukan hanya tentang teknologi. Ia adalah soal kecepatan, kemudahan, dan keterjangkauan. Dan, jika dilakukan dengan semangat keadian dan keberkahan, ekonomi syariah bisa menjadi salah satu poros utama pembangunan inklusif dan keberlanjutan di Indonesia. Kini, menunaikan zakat cukup dengan klik. Mengajukan pembiayaan tanpa riba bisa dilakukan dari rumah. Membangun ekonomi umat tak lagi harus menunggu proyek besar, cukup dimulai dari aplikasi kecil di ponsel. Sebab hari ini, ekonomi syariah memang makin dekat. Lewat genggaman.

Penulis: Syifa Khairiyah

Editor: Admin (M)

Daftar Pustaka

Otoritas Jasa Keuangan. (2024), Statistik LPBBTI Oktober 2024. Retrieved from https://www.ojk.go.id/id/kanal/iknb/data-dan-statistik/fintech/Pages/Statistik-P2P Lending-Periode-Oktober-2024.aspx