Pada era globalisasi saat ini, perkembangan tren Ekonomi Syariah mengalami peningkatan yang pesat. Perkembangan ini juga diiringi dengan sektor lain yang juga membutuhkan peran aspek syariah mulai dari perbankan, fashion, industri, kuliner hingga pariwisata. Hal ini menjadi bukti bahwa Ekonomi Syariah mampu berkembang secara fleksibel, dinamis, responsif, dan mampu menyesuaikan akan perkembangan zaman yang ada. Di Indonesia sendiri perkembangan Ekonomi Syariah tidak lepas dari adanya dukungan regulasi hukum pemerintah Indonesia, yang ditandai akan keluarnya sejumlah peraturan perundang – undangan di sektor ekonomi syariah, antara lain UU No. 3 Tahun 2006 yang memberikan kewenangan bagi Pengadilan Agama untuk menyelesaikan persoalan sengketa Ekonomi Syariah, UU No. 19 Tahun 2008 mengenai Surat Berharga Syariah Negara (SBSN), serta UU. No 21 Tahun 2008 mengenai Perbankan Syariah, dengan adanya regulasi tersebut semakin memeperkokoh status hukum Ekonomi Islam di Indoensia. (Zulfikar & Sari, 2024)

Perkembagan yang pesat ini juga tidak terlepas dari sistem zakat yang merupakan salah satu pilar utama yang berfungsi sebagai instrumen dalam distribusi kekayaan yang menciptakan keadilan sosial. Zakat sendiri pada hakikatnya merupakan sarana untuk mengatur hubungan dua arah, yaitu hubungan secara vertikal dan horizontal. Hubungan secara vertikal ini mengatur hubungan manusia dengan Allah SWT., sebagai bentuk ibadah dan wujud ketakwaan sebagai seorang hamba, serta sebagai sarana untuk mensucikan diri dan harta yang telah kita dapat. Sedangkan, secara hubungan horizontal mengatur rasa solidaritas dan rasa kasih sayang pada umat, sehingga memperkecil masalah kesenjangan terutama pada muzzaki dan mustahik.

Pengelolaan zakat di Indonesia secara formal dan resmi dari pemerintah dikelola oleh Organisasi Pengelola Zakat (OPZ) yang terdiri atas lembaga pengelola zakat di Indonesia meliputi Badan Amil Zakat Nasioanl (BAZNAS), Lembaga Amil Zakat (LAZ), serta Unit Pengumpulan Zakat (UPZ). Kegiatan OPZ telah diatur dalam UU No. 23 Tahun 2011 dimana OPZ sebagai lembaga resmi yang bertugas untuk mengatur, mengelola, dan menyalurkan zakat di Indonesia. Sebagai amil OPZ beroprasi secara nasional, dan juga didukung dengan keberadaannya disetiap daerah. Berdasarkan data BAZNAS (2024) realisasi zakat sebesar Rp. 41 triliun, walaupun realisasi ini cukup besar namun angka ini masih jauh dari potensi zakat sebesar Rp. 327 triliun. Dengan realisasi zakat yang baru mencapai sekitas 12,5% dari potensi

yang ada, ini masih tergolong rendah mengingkat jumlah populasi muslim di Indonesia yang besar yaitu lebih kurang 245,97 juta jiwa.

Rendahnya realisasi ini disebabkan oleh bebaerapa faktor. Pertama, tingkat literasi zakat masyarakat yang masih rendah dalam memahami zakat (Rinaldi & Devi, 2022). Dengan literasi zakat yang rendah ini menjadikan pemahaman masyarakat mengenai fikih zakat, syarat, nisab, hingga cara perhitungan harta masih rendah. Sehingga karena hal inilah yang menyebabkan banyak masyarakat yang cenderung enggan dalam menunaikan zakat (“Pertiwi, I,” 2020). Kedua, masih tingginya budaya penyaluran zakat secara langsung kepada mustahiq. Hal ini menyebabkan zakat yang ada tidak dapat terdata secara nasional. Ketiga, masih adanya penyelewengan dana zakat yang dilakukan oleh oknum internal dari OPZ. Penyelewengan ini meliputi penyelahgunaan data, manipulasi penyaluran, mekanisme penghumpunan yang tidak tepat, serta masih adanya penggelapan data (Berlian & Awaluddin, 2022). Kasus fraud dan penyelewengan pada OPZ ini turut merusak kepercayaan masyarakat.

Dari sisi kelembagaan BAZNAS telah bertransformasi untuk meningkatkan pelayanan dalam mengelola zakat dari muzakki. Transformasi di era digital ini sejalan dengan adanya tantangan revolusi industri 4.0 untuk menggambarkan kemudahan terhadap akses informasi dan kemudahan berbasis teknologi. Sehingga pemilihan strategi fundraising yang dipilih untuk meningkatkan ke-efektifan dalam pengelolaan zakat dengan pendekatan berbasis teknologi (Yuliar, 2021). Namun masih perlu diperhatikan transformasi dengan pendekatan digitalisasi ini masih kurang efektif di tingkat daerah terutama daerah yang masih tertinggal di Indonesia. Dengan demikian, tantangan multidimensi masih menjadi hambatan dalam optimalisasi zakat di Indonesia.

Peran Transparansi dalam Membangun Kepercayaan Muzakki terhadap OPZ Ketika sebuah informasi mengenai zakat dapat diketahui dengan baik oleh masyarakat, maka masyarakat akan memaknainya sebagai kewajinban yang harus ditunaikan. Dengan informasi yang diketahui dengan baik pula dapat memberikan rasa percaya kepada pengelola zakat (Isra Hayati et al., 2024). Sehingga sering berjalannya waktu transparansi informasi ini dapat menjadi kunci utama dalam meningkatkan kepercayaan muzakki terhadap OPZ. Praktik pada transparansi harus diwujudkan melalui tiga cara. Pertama, publikasi laporan keuangan tahunan yang harus diberikan oleh OPZ secara detail. Kedua, akses real-time melalui platform digital atau platform lainnya untuk memantau akses distribusi dan pengelolaan zakat. Ketiga, dilakukannya audit eksternal secara independen oleh lembaga terakreditasi.

Data dari hasil penelitian pada enam OPZ di kota Bogor yang dikemukakan (Mukmin et al., n.d.) menyatakan dari uji parsial bahwasannya transparansi akan berpengaruh positif dan signifikan terhadap pengelolaan dana zakat. Dimana akan ada peningkatan terhadap pengelolaan dana zakat, apabila semakin baik transparansi yang diberikan. Transparansi yang digunakan oleh enam OPZ dikota bogor ini adalah dengan transparansi yang dibuktikan dengan Pernyataan Standar Akuntansi Keuangan 109 (PSAK 109) mengenai Akuntansi Zakat yang digunakan untuk mengelola pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat, infaq, dan sedekah.

Pada BAZNAS transformasi terhadap transparansi berkembang dengan sangat baik. Sebagai lembaga resmi pengelola zakat di Indonesia telah mengimplementasikan transparansi informasi untuk meningkatkan kepercayaan terhadap muzakki. Hal ini dapat dilihat dari hadirnya platform milik BAZNAS dimana pada platform tersebut memuat berbagai informasi mengenai zakat mulai dari pengelolaan, perkembangan zakat, himgga audit laporan keuangan zakat. Dalam hal ini BAZNAS memberikan contoh transparansi mengenai pengelolaan zakat yang dihimpun. Sebagai contoh informasi penghimpunan, akumulasi penerima zakat, dan penerima zakat tergambarkan dengan baik.

Tabel 1. Transparansi Pengelolaan Zakat oleh BAZNAS (Jan – Feb 2025)

| Jensi Informasi | Jumlah |

| Penghimpunan Zakat, Infak, & Sedekah | Rp. 116.864.738.507 |

| Akumulasi Penerima Manfaat | 141.676 Jiwa |

| a. Program Sosial | 59.477 Jiwa (41,98%) |

| b. Program Kesehatan | 45.479 Jiwa (32,10%) |

| c. Program Pendidikan | 14.523 Jiwa (10,25%) |

| d. Program Dakwah | 8.271 Jiwa (5,84%) |

| e. Program Ekonomi | 13.926 Jiwa (9.83%) |

Sumber : https://baznas.go.id

Dari informasi tersebut, BAZNAS juga memberikan berita mengenai program – program yang dijalankan BAZNAS sebagai bagian pengelolaan zakat, serta kebermanfaatan dan hasil yang dicapai dari pengelolaan dan distribusi zakat. Disisi lai BAZNAS juga memberikan berita mengenai topik terkini terutama mengenai perkembangan zakat, dan isu –

isu sosial untuk memberikan respon terhadap isu tersebut. Dengan sikap – sikap inilah sehingga BAZNAS bisa menguatkan statusnya sebagai lembaga publik.

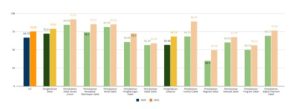

Untuk medukung fokus BAZNAS pada riset dan kajian strategis dalam mengelola zakat, BAZNAS juga menyediakan Pusat Kajian Strateis BAZNAS. Salah satu tujuan adanya Puskas ini adalah memajukan pengelolaan zakat ditingkat nasional, serta meningkatkan kepercayaan publik terhadap BAZNAS. Pada oprasionalnya Puskas BAZNAS ini mendokumentasikan hasil kajian dan berbagai riset strategis kepada masyarakat, pemerintah, ataupun akademisi. Dengan program inilah transformasi akan transparansi semakin nyata. Sehingga diharapkan mampu meningkatkan literasi zakat di Indonesia, yang akan berdampak pada kepercayaan muzakki untuk membayar zakat. Hal ini selaras dengan adanya peningkatan tingkat literasi zakat dari tahun 2020 – 2022 atau selama dua tahun.

Tabel 2. Nilai ILZ Tingkat Nasional Berdasarkan Variabel Literasi Zakat

Sumber : Laporan Indeks Literasi Zakat Nasional 2024 milenial dan Generasi Z

Akuntabilitas sebagai Fondasi Profesionalitas OPZ

Setiap laporan yang dibuat suatu lembaga, baik laporan keuangan atau lainnya haruslah dapat dipertanggung jawabkan yang dapat diartikan akuntabilitas. Sebagai organisasi nirlaba, akuntabilitas pada OPZ sangat penting karena banyaknya stakeholder yang terlibat dengan OPZ, sehingga pengelolaan OPZ harus bertanggung jawab dan terjamin kepercayaannya. Untuk meningkatkan akuntabilitas OPZ demi meningkatkan kepercayaan muzakki terhadap OPS, sudah seharusnya pemerintah mengeluarkan peraturan jelas yang mangatur adanya audit untuk mendorong akuntabilitas pada OPZ. Menjadikan kinerja OPZ dapat diukur dan dipertanggung jawabkan. Maka diharapkan dengan adanya akuntabilitas OPZ dapat selalu berevaluasi dan berbenah diri dalam mengelola dana zakat (Berlian & Awaluddin, 2022).

Dengan perkembangan standarisasi PSAK 109 oleh Ikatan Akuntan Indonesia tentang bagaimana suatu transaksi dicatat, diakui, cara pengukurannya, hingga dalam bentuk laporan keuangan, meningkatkan akuntabilitas laporan keuangan yang dibuat OPZ. Sehingga laporan terutama laporan keuangan OPZ dapat dipertanggung jawabkan. Ketika laporan telah memenuhi standar yang ada serta menunjukan hasil laporan yang baik akan sangat meyakinkan muzakki untuk mengamanahkan zakatnya. Tidak dipungkiri bahwa masyarakat saat ini menginginkan transparansi dan akuntabilitas pada pengelolaan dana yang mereka percayakan kepada OPZ, termasuk salah satunya kemudahan akses informasi laporan keuangan OPZ. Hasil penelitian mengungkapkan bahwa sebesar 97% masyarakat menuntut OPZ beroprasi secara terbuka dan bertanggung jawab. Sementara itu, 90% lainnya menekankan pentingnya kemudahan akses informasi keuangan serta publikasi laporan tersebut melalui palatform media (Rahman, 2015).

Pada penelitian yang dilakukan pada BAZNAS Kota Yogyakarta, masyarakat terutama muzakki menjadi dipermudah dalam mengakses laporan keuangan. Hal ini karena laporan keuangan BAZNAS Kota Yogyakarta selalu dilaporkan secara akuntabel setiap tahunnya. Pada laporan keuangan setiap tahunnya juga sudah sesuai dengan standar PSAK 109. Dilain sisi penelitian pada Lazismu Kota Yogyakarta menunjukkan bahwa pelapran keuangan tahunan masih belum sesuai dengan PSAK 109. Laporan Keuangan masih masih lemah dalam segi pencatatan, SOP, dan tenaga ahli dalam akuntansi. Dengan adanya bukti penelitian ini, memperkuat bahwasannya akuntabilitas OPZ dalam melaporkan pengelolaan yang ada akan berhubungan positif dengan kepercayaan muzakki. Sehingga semakin baik dan akuntabel sebuah laporan OPZ maka akan semakin baik pula kepercayaan masyarakat terutama muzakki terhadap OPZ (Wulaningrum & Pinanto, 2020).

Penguatan Regulasi Transparansi dan Akuntabilitas sebagai Solusi Penguatan pada OPZ di Indonesia

Tingkat kepercayaan muzakki terhadap OPZ mengenai pengelolaan zakat sangat dipengaruhi transparansi dan akuntabilitas dari OPZ. Karena dengan adanya transparansi dan akuntabilitas, muzakki mampu mengetahui pengelolaan dana zakat yang ada. Namun untuk meningkatkan kualitas transparansi dan akuntabilitas, maka diperlukan sebuah regulasi dari kebijakan pemerintah yang lebih komperhensif dan sistematis. Sehingga, transparansi dan akuntabilitas bisa terdistribusi merata terhadap OPZ. Dengan adanya dukungan dari pemerintah ini maka akan menambah dukungan kepercayaan muzakki terhadap OPZ. Regulasi

ini juga sebagai sarana dalam menindak tegas atas penyelewengan pada internal OPZ, serta memberikan solusinya.

Dalam mendukung tarnsparansi dan akuntabilitas pada OPZ, regulasi yang ada harus menekankan juga pada kewajiaban OPZ untuk audit secara berkala. Dengan adanya kewajiban audit, masyarakat dapat mengawasi kinerja OPZ dalam mengelola zakat. Dilain sisi pemerintah juga harus bisa memberikan fasilitas atas audit sebagai bentuk dukungan nyata pemerintah terhadap penguatan sistem pengelolaan zakat. Fasilitas ini bisa dalam bentuk pembanguan atau perbaikan infratruktur, audit dan pengawasan, serta penyediaan pendidikan dan pelatiahan SDM dalam mengelola zakat.

Dengan adanya regulasi dan dukungan pemerintah dalam pengelolaan zakat, pemerintah dapat memainkan peran penting dalam mendukung transparansi dan akuntabilitas pengelolaan zakat. Sehingga dapat mendorong tingkat efisien pengelolaan zakat oleh OPZ. Dengan pembenahan yang dilakukan oleh OPZ dan hadirnya dukungan dari pemerintah, akan sangat memastikan adanya peningkatan kepedulian masyarakat dalam berzakat. Dengan demikian, dapat mendorong tingkat literasi zakat pada masyarakat dan juga tingkat kepercayaan muzakki terhadap pengelolaan zakat dapat ditingkatkan.

REFERENSI

Berlian, & Awaluddin, M. (2022). Asy-Syarikah Akuntabilitas Pengelolaan Zakat Berdasarkan Syariah Enterprise Theory (Set). http://journal.iaimsinjai.ac.id/index.php/asy-syarikah

Pertiwi, I. (2020). BAZNAS Provinsi Lampung. Referensi : Jurnal Ilmu Manajemen Dan Akuntansi, 8(1), 1–9.

Isra Hayati, Irfan, & Widia Astuty. (2024). Pengaruh Akuntabilitas dan Transparansi Terhadap Kepercayaan Muzakki pada Lembaga Pengelolaan Zakat dengan Literasi Zakat Sebagai Variabel Intervening pada Badan Amil Zakat Nasional (BAZNAS) Kabupaten Langkat. Economic Reviews Journal, 3(2). https://doi.org/10.56709/mrj.v3i2.346

Mukmin, M. N., Jurusan, S., Fakultas, A., Universitas, E., & Bogor, D. (n.d.). The Management Of Zakat: Study Of Accountability And Transparency In Zakat Management Organizations In Bogor.

Rahman, T. (2015). Akuntansi Zakat, Infak Dan Sedekah (Psak 109): Upaya Peningkatan Transparansi dan Akuntabilitas Organisasi Pengelola Zakat (OPZ) (Vol. 6, Issue 1).

Rinaldi, A., & Devi, Y. (2022). Pengaruh Literasi Keuangan Syariah Terhadap Kepercayaan Muzakki Pada Lembaga Pengelola Zakat Dengan Akuntabilitas dan Transparansi Sebagai Variabel Intervening. http://ejournal.radenintan.ac.id/index.php/al-mal/index

Wulaningrum, P. D., & Pinanto, A. (2020). Akuntabilitas dan Transparansi Laporan Keuangan Pada Organisasi Pengelola Zakat: Studi Komparatif di BAZ dan LAZ Yogyakarta. Jati: Jurnal Akuntansi Terapan Indonesia, 3(1). https://doi.org/10.18196/jati.030122

Yuliar, A. (2021). Ade Yuliar: Analisis Strategi Fundraising Organisasi Pengelola Zakat. Analisis Strategi Fundraising Organisasi Pengelola Zakat Di Era Digitalisasi. In Jurnal Manajemen Zakat dan Wakaf (Vol. 2, Issue 1).

Zulfikar, A. A., & Sari, N. J. (2024). Analisis Perkembangan Ekonomi Indonesia: Perspektif Hukum Ekonomi Islam. Jurnal Analisis Hukum, 7(1), 32–55.

https://doi.org/10.38043/jah.v7i1.4648