FoSSEI Menulis

Oleh: Muhammad Yuka Anugrah

Berdasarkan riset Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) tahun 2023, sudahsekitar 79,5% penduduk Indonesia yang menggunakan internet, dengan jumlah smartphone diIndonesia yang terhubung dengan internet sebanyak 353,8 juta smartphone berbanding 278 juta penduduk Indonesia.Cepatnya penetrasi internet di Indonesia dipengaruhi oleh kemudahan yang diberikan internet dan kecepatan adaptasi generasi muda dalam menggunakan teknologi berbasis internet. Pertumbuhan pengguna internet dan smartphone yang didominasiolehGen-Zdangenerasimilenialtelahmengubahkebiasaanmasyarakat,termasukdalamcaramereka mengeluarkan uang untuk donasi. Cepatnya adaptasi mereka terhadap internet saat inimempengaruhi munculnya beragam cara donasi via digital, seperti melalui aplikasi ponselpintardan transfer melalui rekening bank atau dompet digital.

Perubahan dalam cara berdonasi juga kemudian mendorong munculnya platform wakaf uang via digital diIndonesia, baik yang dikelola pemerintah melalui Badan Wakaf Indonesia maupun institusinon- pemerintah seperti Dompet Dhuafa dan Wakaf Salman. Masyarakat tidak perlu menghabiskan waktu untuk datang ke lembaga wakaf atau mengunjungi area yang diwakafkan. Cukup dengan membuka aplikasi di ponsel pintar atau transfer melalui rekening bank, masyarakat sudah bisa ikut berwakaf uang. Dengan wakaf uang via digital, pengumpulan dana dan penyaluran dana menjadi lebih efektif. Melalui wakaf uang via digital pula, kegiatan pemasaran dapat menjangkau komunitas muslim di seluruh negeri sehingga aset wakaf di suatu daerah di Indonesia bisa dengan mudah menerima dana wakaf dari individu di luar daerah tersebut.

Didukung oleh studi Rahma et al. (2021), ternyata metode pembayaran digital untuk wakafuang sangat menarik. Faktor utama ketertarikan masyarakat terhadap wakaf online adalahkemudahan untuk berwakaf kapan pun dan di mana pun serta ketersediaan ragam pilihanmetode pembayaran digital juga menjadi faktor pendorong utama. Wakaf uang via digital inisejalan dengan tujuan pengembangan wakaf uang dalam UU No. 41 Tahun 2004 yaitu supaya terjadi distribusi wakaf tanpa batasdaerah. Melalui UU tersebut, pemerintah juga dapat menunjuk LKS-PWU (Lembaga Keuangan Syariah Pengelola Wakaf Uang) sehingga institusi

non-pemerintah dapat terlibat dalam pengelolaan wakaf uang (Sulistyani et.al.,2020). Peningkatan distribusi wakaf melalui peranplatform digital ini akan meningkatkan kesejahteraan masyarakat melalui pengentasan kemiskinan (Sulistiani etal.,2023), peningkatan akses terhadap layanan dasar, penciptaan peluang ekonomi di berbagai wilayah,dan kemudian berkontribusi pada perekonomian yang inklusif dan berkelanjutan (Maisyarah& Hadi, 2024). Hal ini menunjukkan bahwa sistem wakaf uang via digital berperan pentingdalam pembangunan ekonomi berkelanjutan dengan mengangkat potensi Indonesia sebagai negara yang mayoritas penduduknya beragama islam (Fanani et al., 2021).

Berdasarkan studi dari Maisyarah & Hadi (2024) dan Sardjono et.al (2021), maka implementasi pengembangan teknologi digital untuk wakaf uang di Indonesia harus berfokuspada3 pilar berikut ditambahdengan1 fondasi edukatif. Berikut penjelasannya:

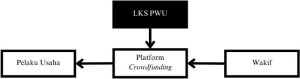

Pilar Penghimpunan Melalui Platform Crowdfunding

Crowdfunding yang dilakukan dalam wakaf adalah crowdfunding berbasis sumbangan. Platform digital crowdfunding ini akan menjadi penghubung antara wakif dengan penerimaman faat wakaf. Pengelola platformnya bisa dari institusi wakaf yang berwenang sebagai LKS-PWU atau bekerjasama dengan lembaga swasta pengumpul dana yang berlisensi OJK. Kegiatan mikrofinansial ini menjadi salah satu strategi utama untuk mendorong partisipasimasyarakat agar mau menyisihkan sebagian hartanya untuk berwakaf. Platform crowdfundingdapat memperluas jangkauan dan aksesibilitas wakif sehingga memungkinkan proyek wakafmendapatkanpendanaanlalu mencapaitujuannya dalam waktu yanglebih singkat.

Gambar1. SkemaWakafUangdenganPenghimpunanModelCrowdfunding

Sumber:Olahan Pribadi

Berdasarkan riset yang dilakukan Muchlis & Hidayat (2020), manajemen wakaf uang secara digital menggunakan model crowdfunding sudah dilakukan di Indonesia. Salah satu pelakunya adalah website tanimu.com hasil integrasi Badan Wakaf Muhammadiyah (BWM) dan Badan Usaha Milik Desa (BUMDes). Platform tanimu.com ini ditujukan untuk wakaf berbentuk usaha tani yang dikelola oleh BUMDes setempat. Prosedurnya adalah wakif memberikan dana wakafnya melalui melalui platform tanimu.com. Setelah itu, dana wakafnya dikelola oleh BWM. Lalu, BWM memberikan dana tersebut kepada BUMDes setempat untuk wakaf pengembangan usaha tani. Pengembangan usaha tani ini tidak hanya berbentuk pemberianmodal dana, tetapi juga pelatihan dan pendampingan usaha mulai dari pembibitan sampai jadiproduk hasil olahan taninya. Hasil dana usaha kemudian dilaporkan di website. Lalu, produk hasil olahan taninya juga dipromosikan di website tersebut.

Model crowdfunding untuk wakaf uang berbasis digital juga digunakanolehinstitusikeuangan. Hasil riset Sukma & Latifah (2021) menunjuk kanbahwa wakaf uang via digital menggunakan model crowdfunding digunakan oleh BNI Syariah dan Bank Syariah Mandiri (sekarang jadi Bank Syariah Indonesia) melalui platform soberkah.id/wakaf. BNI Syariah dan BSM sebagai LKMPWU menghimpun dana dari soberkah.id/wakaf untuk dikelola dan kemudian disalurkan pada program Usaha Mikro Kecil Menengah (UMKM), taman produktif yang menghasilkansayurdan buah, dan3ublic3ternak sebagai tempat hiduphewan ternak.

Selain lebih efektif dan efisien, proses penghimpunan dana dengan metode crowdfunding bisa lebih menarik masyarakat. Target crowdfunding sendiri memang menghimpun dana dari banyak orang. Nantinya, dana-dana berjumlah kecil yang disumbangkan itu dikumpulkanolehnazhir (dalam kasusini pengelolaaplikasi) kemudian baru diwakafkan.

Pilar Distribusi Melalui Konten Digital

Dana yang terkumpul dari crowdfunding tidak hanya bisa digunakan untuk pengembangan objek utama wakaf, tetapijuga bisa untuk pengembangan konten digital sebagai bentuk pengiklankan produk wakaf dan pentingnya berwakaf. Konten digital bisa dianggap sebagaiasetkarena terusmemberikaninformasipada penontonnya selama konten tersebut tidak dihapus.Konten dalam rangka iklan dan kampanye yang diproduksi dengan subtansi yang baik akan menarik perhatian sehingga tumbuh nilai kebermanfaatannya dan menghasilkan dampak yang positif. Berdasarkan UU No.41Tahun 2004 tentang wakaf dan Keputusan Majelis Ulama Indonesia (MUI) No.1, konten digital sebagai Hak Kekayaan Intelektual (HKI) diperbolehkan menjadi objek wakaf.

Konten digital sebagai objek wakaf bisa diproduksi melalui media sosial, WhatsApp, danwebsite (Bustami & Hakim, 2020). Konten digital memiliki kelebihan yaitu pengerjaan yangberbasis kreatif bukan dana serta bisa menjangkau seluruh lapisan masyarakat dimanapun dan kapanpun. Jangkauan konten bisa lebih luas lagi jika kontennya berbentuk video marketing. Konten media sosial berbentuk video marketing cenderung mudah viral dan membangun emosi penonton (Wadi & Nurzaman, 2020). Riset dari Indonesia Millenial Reports tahun 2022 juga membuktikan bahwa konten video lebih menarik dibandingkan poster dan infografis, dan video singkat lebih menarik dibandingkan video panjang. Khususnya generasi Z dan Milenial, mereka lebih banyak menghabiskan waktu untuk Shorts di Youtube, Reels di Instagram, sertaTiktok yang memang berbasis video singkat.

Pengembangan konten digital untuk wakaf uang harus melibatkan orang terkemuka dalamlembaga terlibat bahkan kalau perlu influencer sosial media. Studi yang dilakukan Azizah etal. (2021) terhadap 50 kampanye wakaf oleh indonesia dermawan.id dan kitabisa.com membuktikan bahwa tingkat efektivitas kampanyenya hanya dibawah 25%. Rendahnya efektivitas ini karena kurangnya sosialisasi oleh petinggi kedua platform tersebut. Kampanyedilakukan oleh orang penting seperti manajer dan influencer. Tentunya pelaku kampanye maupun konten itu sendiri harus memperhatikan kebijakan hak cipta, bersih dari pelanggaran peraturan komunitas, dan tidak mengarah pada kemaksiatan atau stimulus untuk melakukan hal-hal terlarang (Ahsan et al., 2023).

Penggunaan konten digital berpotensi memperluas dampak sosial dan edukatif dari program-program wakaf. Konten yang dihasilkan dapat diakses secara luas melalui media sosial danplatform digital lainnya. Hal ini memungkinkan penyebaran informasi dan pengetahuan yangmendukungpencapaian tujuan wakaf uang via digital.

PilarAuditdanPendataanMelaluiBlockchain

Pemanfaatan teknologi blockchain menjadi peluang untuk memaksimalkan potensi wakaf secara efisien dan efektivitas pengelolaan dananyadariduasisi. Proses pengelolaan dana wakaf menjadi lebih aman, transparan, kredibel, dan dapat dipertanggungjawabkan, serta tidak mudah dimanipulasi (Mutmainah etal.,2021). Teknologi blockchain juga melindungi kehilangan data dan dana wakaf serta dari pembajakan (Suryaningsih et al, 2020). Teknologi blockchain iniakan menyimpan banyak informasi yang dapat disimpan dalam format digital. Contohnya adalah transaksi, kontrak, aset, dan identitas. Pencatatan ini bersifat permanen, transparan, dan mudah untuk dicari (Mutmainah et al., 2021). Informasi tersebut mudah diaudit dan bebas biaya verifikasi dari atribut perangkat (Zulaikha dan Rusmita, 2018).

Cetak biru teknologi blockchain untuk wakaf sudah diluncurkan oleh United Nations Development Program (UNDP) Indonesia melalui tim Laboratorium Pembiayaan Inovatif UNDP di Jakarta. Badan Wakaf Indonesia (BWI) juga hadir dalam diskusi tersebut karena akan menjadi regulator pengawaste knologi blockchain untuk pengelolaan dana wakaf di Indonesia.Cetak biru ini mengacu pada teknologi yang dikembangkan Finterra, perusahaan di Singapura, yang sudah menggunakan blockchain untuk menciptakan sistem desentralisasi informasi terkait wakaf (Mutmainah et al., 2021).

Keterbatasan kesediaan data komprehensif dan rekam jejak mengakibatkan rendahnya transparansi wakaf kepada public. Selain itu, ruang untuk praktik audit dan kepatuhan yang memadai juga masih sedikit. Hal ini yang menciptakan ketidakpercayaan masyarakat terhadap lembaga wakaf. Teknologi blockchain bisa menjadi solusi karena memiliki transparansi dalam sistem utamanya, yang sangat dibutuhkan untuk memperbaiki citra wakaf di Indonesia saat ini.

Fondasi Inklusivitas Melalui Marketplace Wakaf

Gambar2. Skema Marketplace untuk Ekosistem Wakaf

Sumber:Sardjonoetal.(2021)

Berdasarkan hasil Forum Group Discussion yang dilakukan WaCIDS tahun 2021, diperlukan marketplace wakaf dalam rangka meningkatkan inklusivitas wakaf di masyarakat Indonesia. Marketplace harus dikembangkan oleh institusi yang memiliki semua keterampilan yangdiperlukan untuk mengoordinasikan semua pemangku kepentingan terkait ekosistem wakaf.Sinergi ini diperlukan untuk mempercepat pengembangan ekosistem wakaf (Sardjono et al.,2021).

Marketplace wakaf beroperasi sebagai platform digital yang memungkinkan pemerintah, nazhir, wakif, dan mauquf‘alaih berinteraksi dan berkolaborasi secara efektif dalam ekosistem wakaf. Marketplace juga bisa berperan sebagai konsultan bagi pihak terlibat wakaf, misalnyatata cara syirkah dengan nazhir dalam mengelola produk wakaf, pemberdayaan nazhir agarmampu beradaptasi dengan teknologi digital, dan strategi promosi produk wakaf. Melalui marketplace ini,wakif juga dapat dengan cepat menemukan proyek wakaf yang sesuai dengan tujuan mereka. Nazhir juga dapat melaporkan penggunaan dana wakaf dengan lebih cepat. Marketplace tidak hanya meningkatkan kepercayaan publik terhadap wakaf, tetapi juga mendorong partisipasi yang lebih luas dari masyarakat.

Jadi strategi penggunaan platform crowdfunding dapat mempermudah proses penghimpunan danawakaf sekaligus memberikan kesan bahwa berwakaf itu mudah dan murah. Pengoptimalan konten digital sebagai objek wakaf sekaligus media promosi wakaf dan pentingnya berwakaf juga penting dalam memperluas dampak sosial dan edukatif program wakaf. Pengelolaan internal yang diperkuat dengan teknologi blockchain dapat menciptakan efisiensi, keamanan, dan akuntabilitas yang baik sehingga meningkatkan kepercayaan masyarakat terhadap lembaga wakaf. Hadirnya jasa konsultasi dan marketplace juga meningkatkan inklusivitas wakaf diIndonesia sekaligus menjadi wadah pembinaan pengelola wakaf khususnya yang non-institusiwakaf. Tiga pilar dan satu fondasi tersebut berpotensi mendorong pembangunan sistem wakafuangvia digital di Indonesia.

Referensi

Bustami, B., & Hakim, M. L. (2020). Strategy of Cash Waqf Development on Gerakan Wakaf Produktifat Baitulmaal Munzalan Indonesia Foundations in Digital Era. Al-Tahrir: Jurnal Pemikiran Islam,20(1),97–119.https://doi.org/10.21154/altahrir.v20i1.1934

Fanani, A., Kuncoro, A. W., Husni, A. B. M., & Wijayanti, E. A. (2021). The Contribution of Waqf onPovertyAlleviationthroughDigitalPlatforms:ACaseofIndonesia.Shirkah:JournalofEconomicsandBusiness,6(2).https://doi.org/10.22515/shirkah.v6i2.386

Maisyarah, A., & Hadi, K. (2024). Implementasi Model Pengelolaan Wakaf Berbasis Digital dalamMeningkatkan Tujuan Pembangunan Berkelanjutan (Sdg’s). Jurnal Ilmiah Ekonomi Islam, 10(1),887.https://doi.org/10.29040/jiei.v10i1.12079

Muchlis, Z., & Hidayat, Y. (2020). PENGELOLAAN WAKAF TUNAI MUHAMMADIYAH MELALUI SISTEMINFORMASIDIGITALTERHADAPPETANIINDONESIA.InNurEl-Islam(Vol.7,Issue2).

https://www.bps.go.id/pressrelease/2019/01/15/1549/persentase-penduduk-

Mutmainah,liyatul,&Huda,N.(2021).AL-AWQAFWaqfBlockchaininIndonesia:atAGlance(Vol.14,Issue1).

Nur Ahsan, A., Hafidhuddin, D., & Ayuniyyah, Q. (2022). Analisis Channel Youtube Sebagai WakafProduktif.Al-Kharaj :JurnalEkonomi,Keuangan&BisnisSyariah,5(4),1879–1903.https://doi.org/10.47467/alkharaj.v5i4.1919

Rahma, M., Najib, M., & Saptono, I. T. (2021). ANALISIS INTENSI WAKIF GEN Y DALAM GERAKANDIGITALBERWAKAFUANGATAUMELALUIUANGDIINDONESIA.JurnalAplikasiBisnisDan

Manajemen.https://doi.org/10.17358/jabm.7.3.763

Rohim,A.N.,Priyatno,P.D.,&Sari,L.P.(2022b).TransformationofWaqfManagementinTheDigitalEra:AMetaSynthesisStudy.AL-FALAH :JournalofIslamicEconomics,7(2),209.https://doi.org/10.29240/alfalah.v7i2.5421

Sardjono, J. A., Mutmainah, liyatul, Islamiyah, N., & Listiana, L. (2021). Conceptualization of WaqfMarketplaceInnovationModel.In ALBUKHARYSOCIALBUSINESSJOURNAL(Vol.2). ASBJ.

Sukma,D.,&Lathifah,E.(2021).WAKAFPRODUKTIFBERBASISDIGITALSEBAGAIINSTRUMEN

PENGEMBANGANKEBIJAKANMONETERISLAM.InJournalOfShariaEconomics(Vol.4).https://kbbi.kemendikbud.go.id/,

Sulistiani,S.L.,Fawzi,R.,&Nurrachmi,I.(2023).WaqfCrowdfundingModelin Post-PandemicEconomicImprovementAccordingtoIslamicShariaandNationalLaw.Amwaluna:JurnalEkonomiDanKeuanganSyariah,7(1),73–81.https://doi.org/10.29313/amwaluna.v7i1.10130

Suryaningsih, S., Riandika, Y., Hasanah, A., & Anggraito, S. (2020). Aplikasi Wakaf Indonesia BerbasisBlockchain.Edumatic:JurnalPendidikanInformatika,4(2),20–29.https://doi.org/10.29408/edumatic.v4i2.2402

Wadi, D. A., & Nurzaman, M. S. (2020). Millennials Behaviour towards Digital Waqf Innovation.InternationalJournalofIslamicEconomicsandFinance(IJIEF),3(3).https://doi.org/10.18196/ijief.3232

Zulaikha, S., & Arif Rusmita, S. (2018). Blockchain for Waqf Management. KnE Social Sciences,3(10).https://doi.org/10.18502/kss.v3i10.3457